평생 살면서 대출을 안 받는 사람이 얼마나 될까요? 단언컨대 거의 없다고 보면 됩니다. 따라서 피할 수 없기 때문에 우리는 현명하게(?) 즐겨야 하는데요. 그런데 대출을 하는 것 말고 갚는 것에도 종류가 있다는 것을 아시나요? 원리금 균등 분할상환이란?, 원금 균등분할상환, 만기 일시상환이란? 무엇일까요?

오늘은 인생에서 피할 수 없는 대출의 다양한 상환 방식을 알아보고 나의 상황에 맞는 대출 상환 방식이 무엇인지 알아보려 합니다.

1. 대출 상환 종류 및 장단점 설명(원리금 균등 분할상환이란?)

대출을 갚는 방식은 크게 3가지로 나눌 수가 있습니다. 원금 균등분할 상환, 원리금 균등분할 상환, 만기 일시상환 인데요. 각각 갚는 방법과 장단점이 있으니 나의 경제 상황을 비교해서 어떤 것이 손해가 아닌지 살펴봐야 할 필요성이 있습니다.

참고로 거치식 상환도 있는데 말 그대로 거치 기간을 설정한 후 그 기간 동안은 이자만 내고 거치기간이 끝나면 원리금 균등 또는 원금 균등으로 상환하는 방법도 있습니다.

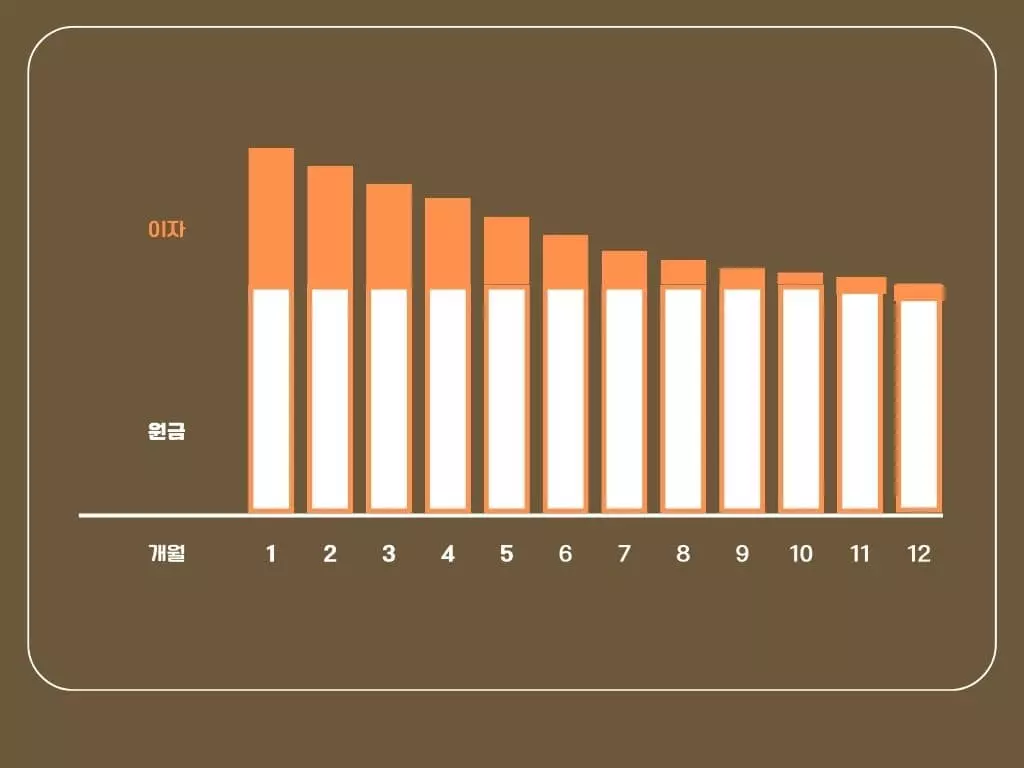

1) 원금 균등 분할상환이란?

먼저 원금 균등분할 상환에 대하여 알아보겠습니다.

-특장점

원금 균등 분할 상환의 장점은 위의 그래프를 통해서 나타나듯 매월 원금을 균등하게 상환하는 것을 목적으로 합니다. 그렇기 때문에 점점 시간이 갈수록 원금이 줄어들면서 이자도 줄어들게 되죠.

쉽게 말해 대출 원금을 대출 기간에 균등하게 나눠서 갚으면서 원금이 줄어드는데요. 이때 이자는 줄어드는 원금 잔액에만 적용하므로 만기에 가까워질수록 납부 이자의 상환액이 시간이 갈수록 줄어듭니다.

-단점

다만 매월 은행에 내야 할 금액이 달라 계산하기 헷갈릴 수도 있고 또 초기 상환 부담이 그만큼 큰 편이어서 초기 자금이 없다면 부담이 될 수도 있습니다.

-누구에게 이득인가?

원금 균등 분할 상환을 선택할 경우 지금은 꽤 벌이가 되는데 향후 점차 소득이 줄어들 것 같다면 이 방법을 선택하는 것이 좋습니다.

Q.만약 1억 원을 20년 만기, 대출금리 연 5%로 원금 균등 분할 상환으로 받았다면?

매월 납입 원금은 416,667원을 균등하게 20년 동안 갚지만 이에 따른 이자는 앞서 말한 것처럼 원금이 줄어들면서 지속적으로 줄어들게 됩니다. 따라서 대출을 받고 초기 기간에 납입 원금과 높은 이자를 감당해야 하는 점을 꼭 알아두어야 합니다.

참고로 아래의 금융감독원 홈페이지에서는 각 대출 상환 방법이나 금리, 기간 등을 통해 자신이 얼마를 갚아야 하는지 계획을 세울 수 있도록 ‘주택담보대출계산기’를 활용할 수 있습니다.

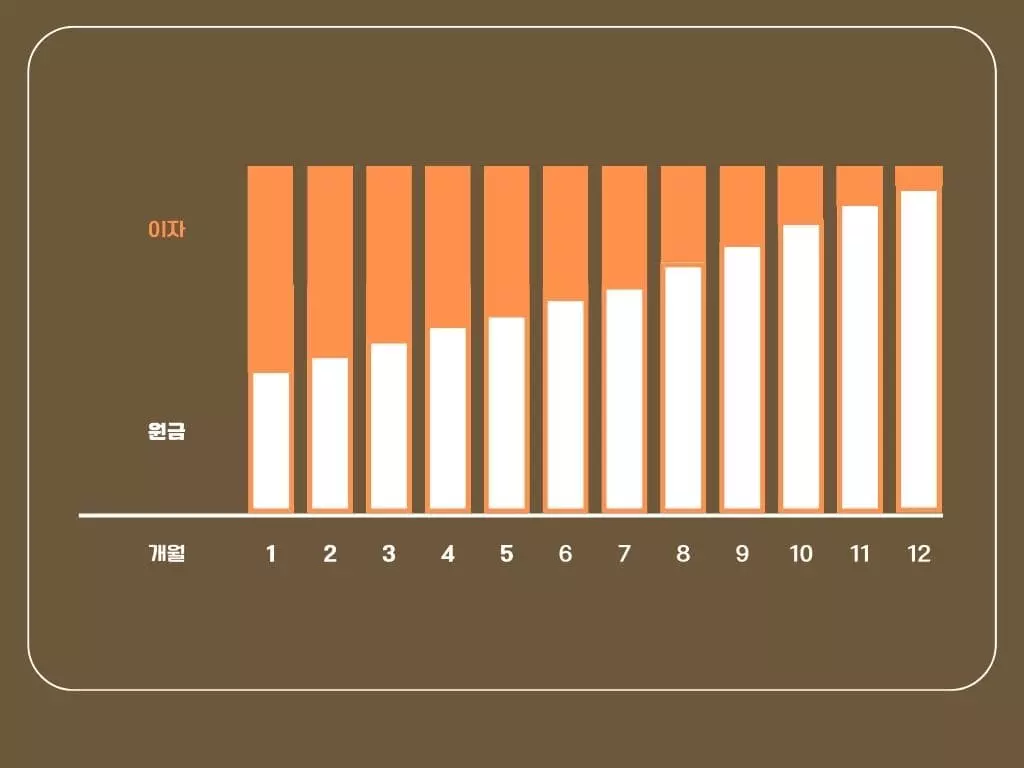

2) 원리금 균등 분할상환이란?

원리금 균등분할 상환에 대하여 알아보겠습니다. 말 그대로 원금과 이자를 균등하게 갚는다는 의미입니다. 언뜻 보면 글자만큼이나 원금 균등 분할 상환과 다를 게 없을 것 같지만 많은 부분에서 차이가 있습니다.

-특장점

상환할 원금과 이자가 일정하게 고정이 있기 때문에 자금 계획을 세우기가 좋습니다. 또한 초반에 원금과 이자 부담이 상대적으로 덜하죠.

-단점

이자가 높은 초기에 매월 갚아야 하는 원금이 적기 때문에 상환 기간이 길어지게 되고 이로 인해 원금 균등 분할 상환 보다는 전체적인 기간 대비 더 많은 이자를 부담하게 됩니다.

-누구에게 이득인가?

초기에 부담이 덜하지만 향후에도 원금과 이자의 합계 금액은 줄어들지 않으므로 세월이 흘러도 부담이 덜하지 않습니다. 때문에 정년이 보장되어있고 소득이 나이가 들수록 계속 늘어나는 공무원 또는 공기업 등 안정적인 호봉제인 사람들이 더욱 이득이라 할 수 있습니다. 은행에서 받는 가장 많은 대출 유형이 바로 이 원리금 균등 상환 방식입니다.

Q.만약 1억 원을 20년 만기, 대출금리 연 5%로 원리금 균등 분할 상환으로 받았다면?

첫 달 납입원금이 243,289 / 대출이자는 416,667원입니다. 따라서 월 상환금은 659,956인데요. 납입원금과 대출이자가 659,956원 사이에서는 변동을 하지만 그 변화와 상관 없이 20년 동안 매 월 659,956을 갚아야 합니다. 따라서 매월 원금과 이자가 변동 되는 부분을 하나하나 신경쓰지 않아도 되어 계획적인 지출 계획을 세우기가 좋습니다.

3) 만기일시 상환이란?

만기일시 상환은 쉽고 깔끔합니다. 이자만 내고 살다가 계약으로 정해진 만기가 되면 한 번에 빌린 돈을 상환해 버리는 것을 말합니다. 예를 들어 제가 2025년 1월까지 3억을 만기일시 상환으로 갚기로 했다면 그전까지는 이자만 납입하다가 만기 이후에는 원금과 이자를 한꺼번에 같이 갚아야 합니다.

-장점

당분간 이자만 내기 때문에 계약까지는 부담이 상대적으로 덜합니다.

-단점

집값, 혹은 투자 등을 기대하며 빌렸다가 만기에 갚지 못하면 지속적으로 이자만 계속 나가는 상황을 맞을 수도 있습니다.

여기서 잠깐! 고정금리와 변동금리를 알아보자

원래 대출의 상환 방식에 대하여 알아보기 전, 특히나 지금처럼 고금리 때에는 가장 기본이 되는 고정금리와 변동금리에 대하여 아는 것이 중요합니다.

-고정금리

고정금리는 말 그대로 금리가 고정이 되어 있다는 것입니다. 요즘처럼 금리가 올라가기 전 금리 2% 시절에 고정금리로 대출을 받으신 분들이 있을 텐데요. 이분들은 세상 모든 금리가 다 올라가도 절대 자신이 갚을 금리는 올라가지 않기 때문에 아주 큰 이득을 보았을 것입니다.

다만, 아무래도 고정금리는 변동금리 상품보다 보통 금리가 조금씩은 높을 뿐 아니라 금리가 반대로 내려간다 하더라도 혜택을 받을 수 없다는 점은 아쉬운 단점이라 하겠습니다. 따라서 금리가 높을 때는 굳이 고정금리를 하지 않는 것이 좋습니다.

-변동금리

변동금리는 고정금리의 반대말입니다. 그러므로 금리는 시중금리에 따라 바뀌게 됩니다. 그렇다고 실시간으로 바뀌는 것은 아니고 6개월 혹은 1년 단위로 변화합니다. 다만 금리는 올라갈 때는 미친 듯이 올라가면서 내려갈 때는 아주 천천히 내려오는 기분이 드는 놈인지라 어느정도 변수를 각오하고 변동금리로 대출을 받으셔야 합니다.